9. 3. 2016 | Besedilo: Milka Bizovičar

krediti, zeleni krediti, stanovanjska posojila, stanovanjski kredit

Stanovanjska posojila: Pri nekaterih bankah ugodnejša za energijsko učinkovito gradnjo

9. 3. 2016 | Besedilo: Milka Bizovičar

krediti, zeleni krediti, stanovanjska posojila, stanovanjski kredit

Podatki o izdanih dovoljenjih za gradnjo nepremičnin sicer ne povedo nujno pravega podatka o tem, koliko se je dejansko zgradilo, so pa dober pokazatelj razmer na trgu. In ti podatki, ki jih zbirajo na statističnem uradu, kažejo, kako pomembno se je v nekaj letih povečala vloga fizičnih oseb pri tem. Preverili smo ponudbo namenskih posojil in se posebej pozanimali o morebitnih dodatnih ugodnostih, ki jih je mogoče dobiti za gradnjo energijsko učinkovitejših stavb oziroma njihovo prenovo.

V letu 2015 so investitorji skupaj pridobili gradbeno dovoljenje za 2470 stavb, v katerih so predvideli 2728 stanovanjskih enot. Kar 95 odstotkov vseh stavb bodo gradili posamezniki, v njih pa bo 90 odstotkov vseh načrtovanih stanovanj. Za primerjavo: v letu 2008 so 83 odstotkov od 4185 gradbenih dovoljenj pridobile pravne osebe, ki so načrtovale gradnjo 8300 stanovanj oziroma 51 odstotkov vseh načrtovanih v tem letu.

Obrestne mere za posojila padajo

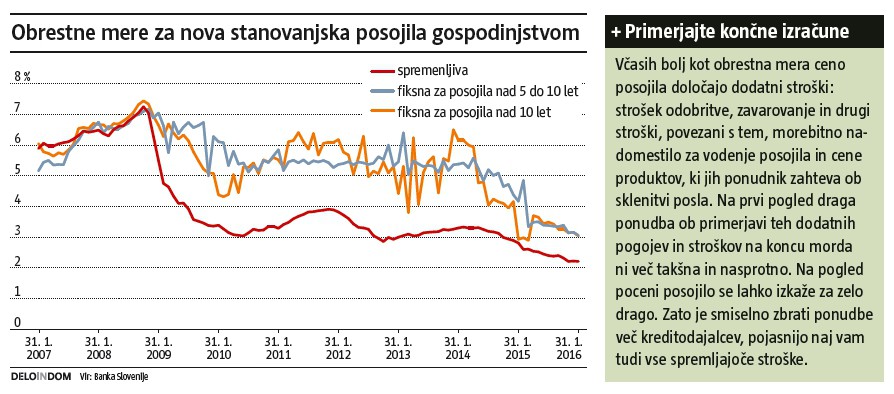

V tem času so se bistveno pocenila stanovanjska posojila, in to predvsem zaradi obrestne mere euribor, ki je zdaj okrog nič odstotkov oziroma je celo negativna, kar pomeni, da posojilojemalec banki plačuje le pribitek k euriborju, če ob sklenitvi pogodbe izbere posojilo s spremenljivo obrestno mero. Za manj kot odstotno točko so bila po podatkih Banke Slovenije januarja dražja posojila s fiksno obrestno mero, ki so na dolgi rok varnejša. Ne glede na dogajanje na bančnem trgu in spremembe euriborja se v tem primeru mesečna obveznost namreč ne spremeni – v nasprotju s krediti, vezanimi na euribor, pri katerih velja, da smo kot kreditojemalec izpostavljeni tveganju. Manjšanje razlike v ceni med obema možnostma kaže, da banke zdaj spodbujajo varnejše zadolževanje.

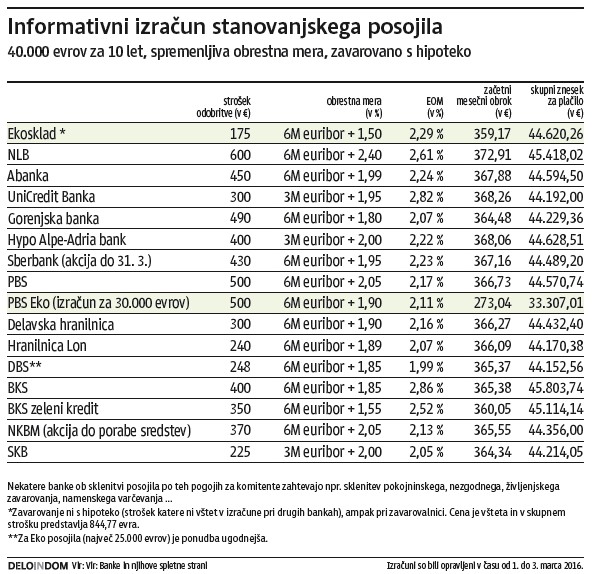

Kljub temu smo pri primerjavi ponudb stanovanjskega posojila upoštevali spremenljivo obrestno mero, ker smo hoteli preveriti pogoje bank v primerjavi z Eko skladom, pri katerem je obrestovanje vezano na euribor. Izračuni so zgolj informativni, saj so banke pripravile podatke na podlagi različnih predpostavk. Na primer, pogoji so vezani na hkratno sklenitev varčevanja, sklenitev katerega od zavarovanj, stranka mora imeti bančni paket ali pa denimo kartico z odloženim plačilom, če navedemo samo nekaj pogojev.

Upoštevati je treba tudi, da nekateri ponudniki za vodenje posojila računajo mesečno, četrtletno ali letno nadomestilo, ki lahko znaša do 50 evrov na leto, pri drugih tega ni. Ker stanovanjsko posojilo ponavadi vračamo najmanj deset let, lahko to postane kar pomemben strošek, zadolžitev pri na videz cenejši banki, ki ponuja nižje obrestne mere, pa postane dražja.

Iz tabele je razvidno, kako pomemben je pri ceni posojila tudi strošek odobritve. Razlika med najugodnejšim in najdražjim ponudnikom v našem primeru je skoraj 3,5-kratna.

Pozorni moramo biti tudi pri obliki zavarovanja. Stroškov, ki jih imamo s hipoteko, v izračunih ni, poleg notarskih storitev je v nekaterih primerih treba posebej plačati tudi pravniku, ki sestavi pogodbo. Pri višjih zneskih sicer velja, da je ta način zavarovanja praviloma cenejši, kakor če bi posojilo zavarovali pri zavarovalnici, pri nižjih pa je to smiselno preveriti. Kaj več kot desetletnih pogodb sicer pri zavarovalnicah praviloma ni mogoče zavarovati. V našem izračunu je pri Eko skladu všteta zavarovalna premija v znesku skoraj 850 evrov, celotni stroški hipoteke pri bankah pa ne.

Če zaradi ugodnejših posojilnih pogojev razmišljate o zamenjavi banke, je dobro preveriti tudi druge stroške in pogoje, ki jih boste imeli – na primer z vodenjem računa, za spletno banko, dvigovanje gotovine na bankomatih drugih bank in v tujini, za plačevanje položnic, ali banka ponuja plačevanje na obroke … odvisno od tega, katere storitve potrebujete. In dobro je vedeti, da banke – vsaj tako imajo objavljeno na spletnih straneh, čeprav vse poudarjajo, da ponudbo sestavljajo na podlagi individualnih ocen – potrošnika, ki k njim prihaja na novo, obravnavajo kot nekomitenta, kar lahko pomeni strožje pogoje za pridobitev posojila in tudi višje stroške (obrestno mero). Praviloma mora stranka pred najetjem posojila imeti račun pri banki odprt pol leta, da kot kreditojemalec postane »enakovredna« komitentom. A kot rečeno, vprašanje je, koliko to v resnici velja, ko potrošnik pride do bančnega uslužbenca s prošnjo po posojilu.

Za »zelene« kredite nižje obresti in stroški

Ker je do okolja in žepa prijazna energijsko učinkovita hiša pomembna za čedalje več graditeljev in ne nazadnje določene standarde zahteva tudi zakonodaja, smo preverili, ali na bankah za ta namen ponujajo ugodnejše pogoje.

Spomnimo najprej, da so še do konca tega meseca na voljo posebna posojila pri Eko skladu. Z javnim pozivom maja 2014 so za kreditiranje gradnje nizkoenergijske ali pasivne hiše, za namestitev naprav za proizvodnjo električne energije iz obnovljivih virov ali za obsežnejšo obnovo stavb z izvedbo najmanj treh ukrepov okoljskih naložb namenili osem milijonov evrov in pozneje znesek povečali na 15 milijonov. Slab mesec pred potekom razpisa, s katerim investitorji lahko najamejo zneske vse do 80.000 evrov, so oddali dobrega 11,4 milijona evrov nekaj več kot 1000 kreditojemalcem. Kakor so zagotovili na Eko skladu, že pripravljajo nov javni poziv, ki naj bi začel veljati po poteku sedanjega, več o pogojih pa niso povedali.

Sedem bank med tistimi, ki so poslale odgovore, ima v ponudbi posebna posojila za gradnjo oziroma nakup energetsko učinkovitejših hiš oziroma za prenovo. Med njimi Abanka, Gorenjska banka in hranilnica Lon ponujajo posojila za obnovo v sodelovanju s SID banko. Pridobiti je mogoče največ 22.500 evrov posojila z odplačilno dobo 15 let; v Gorenjski banki so še zapisali, da je iz tega naslova mogoče kriti največ 75 odstotkov investicije. Kakor navajajo v Abanki, je natančno opredeljeno, za katere investicije je to posojilo dostopno, določene so tudi stopnje učinkovitosti, ki jih je treba doseči s prenovo. V Gorenjski banki ponujajo tudi posojila za novogradnje, in sicer v sodelovanju s Konzorcijem pasivna hiša.

V primerjavi s siceršnjo ponudbo stanovanjskih posojil za ta ekološko usmerjena velja, da banke zanje zaračunajo nižje obrestne mere in da je strošek odobritve nižji. Tako je tudi pri Poštni banki, kjer je eko posojilo mogoče črpati samo negotovinsko, odobrijo pa največ 30.000 evrov z odplačilno dobo 15 let. Pri banki Sparkasse imajo ugodnejše kredite za gradnjo visoko učinkovitih pasivnih in skoraj ničenergijskih stavb ter za energijsko obnovo stavb. Eko posojilo ponuja tudi Deželna banka Slovenije, in sicer največ 25.000 evrov in z odplačilno dobo največ deset let, zeleni stanovanjski kredit BKS banke pa lahko potrošniki vračajo 20 let. Sicer se stanovanjsko posojilo lahko izplača do 80 odstotkov v gotovini, odobrijo pa ga tudi za 30-letno odplačilno dobo.

V našo tabelo sta uvrščena »zelena kredita« Eko sklada in Poštne banke Slovenije. Zaradi pozno prejetih podatkov vanjo nismo mogli uvrstiti izračuna stanovanjskega posojila pri banki Sparkasse.

KOMENTARJI

Mr Jones

17. 5. 2016 18:20

Pozdravljeni, jaz sem gospod Jones CHRIS, zasebna posojila posojilodajalcu, ki daje življenjska doba priložnost kredit. Ali potrebujete posojilo nujno, da plača svoje dolgove, ali potrebujete posojilo za izboljšanje vaše podjetje? Ti so bili zavrnjeni s strani bank in drugih finančnih institucij? Ali potrebujete konsolidacijsko posojilo ali hipoteko? iščejo več, ker smo tukaj, da bi vse svoje finančne probleme stvar preteklosti. Mi primerni za posameznike, ki potrebujejo finančno pomoč, ki imajo slabo kreditno ali potrebujejo denar za plačilo računov, da vlagajo na poslovanje v višini 2%. Želim uporabiti ta medij, da vas obvestim, da smo postal zanesljiv in upravičenko pomoči in bi bile pripravljene ponuditi kredit. Torej pišite nam danes preko e-pošte na: joneschrisloan@gmail.com)